数字经济时代的监管科(kē)技

2022-02-16 14:24:16

人类社会如今正快速步入数字经济时代。《中國(guó)数字经济发展白皮书》显示,2020年我國(guó)数字经济占GDP比重已达38.6%,增速是GDP增速的3倍多(duō)。2021年10月18日,习近平总书记在中共中央政治局第三十四次集體(tǐ)學(xué)习时强调:近年来,互联网、大数据、云计算、人工智能(néng)、區(qū)块链等技术加速创新(xīn),日益融入经济社会发展各领域全过程,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有(yǒu),正在成為(wèi)重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。发展数字经济需要与之相适应的治理(lǐ)能(néng)力,监管科(kē)技将為(wèi)数字经济时代金融高质量发展持续助力。

数字经济与数字金融需要监管科(kē)技

金融具有(yǒu)天然的数字属性,在数字经济发展过程中将发挥示范和引领作用(yòng)。

第一,金融领域不仅业務(wù)系统信息化程度高,而且拥有(yǒu)征信、反洗钱、支付清算等國(guó)家级信息化基础设施,為(wèi)人工智能(néng)、大数据、區(qū)块链等广泛应用(yòng)奠定了数据要素基础。因此,金融领域一直是高新(xīn)数字技术天然的试验田。

第二,金融运行过程中,不论是营销环节还是风控环节,都要利用(yòng)大量的内外部数据开展“了解你的客户”、反洗钱可(kě)疑線(xiàn)索调查与报送、贷前贷中贷后全生命周期的风险分(fēn)析与筛查等工作。因此,金融业日趋成熟的数据要素流动与融合體(tǐ)系,可(kě)以為(wèi)其他(tā)行业发展提供最佳范例。

第三,金融领域标准化程度高、范围广,从名词术语、数据元、报文(wén)到应用(yòng)交互、应用(yòng)安全与个人隐私保护等方面,已逐步建立了统一通用(yòng)的行业标准,数据高速公路金融段已经铺设就绪,与金融领域标准化对接的行业将更快地享受数字金融的便利。例如,社保、教育、交通等行业标准完全兼容金融IC卡标准,从而為(wèi)“一卡通用(yòng)”奠定了坚实基础。

在推动和引领数字经济发展的过程中,金融行业也将面临“先行者考验”。例如,如何应对新(xīn)事物(wù)如元宇宙、非同质代币(NFT)带来的新(xīn)挑战,如何在应用(yòng)新(xīn)技术如量子、机器人流程自动化(RPA)的同时避免传统手段不能(néng)监测到的新(xīn)风险,如何借助金融业海量的数据资产更好地服務(wù)实體(tǐ)经济。解决这些问题,都需要更新(xīn)创新(xīn)监管理(lǐ)念和监管方式,建立与数字经济相适应的监管科(kē)技。

监管科(kē)技的新(xīn)发展

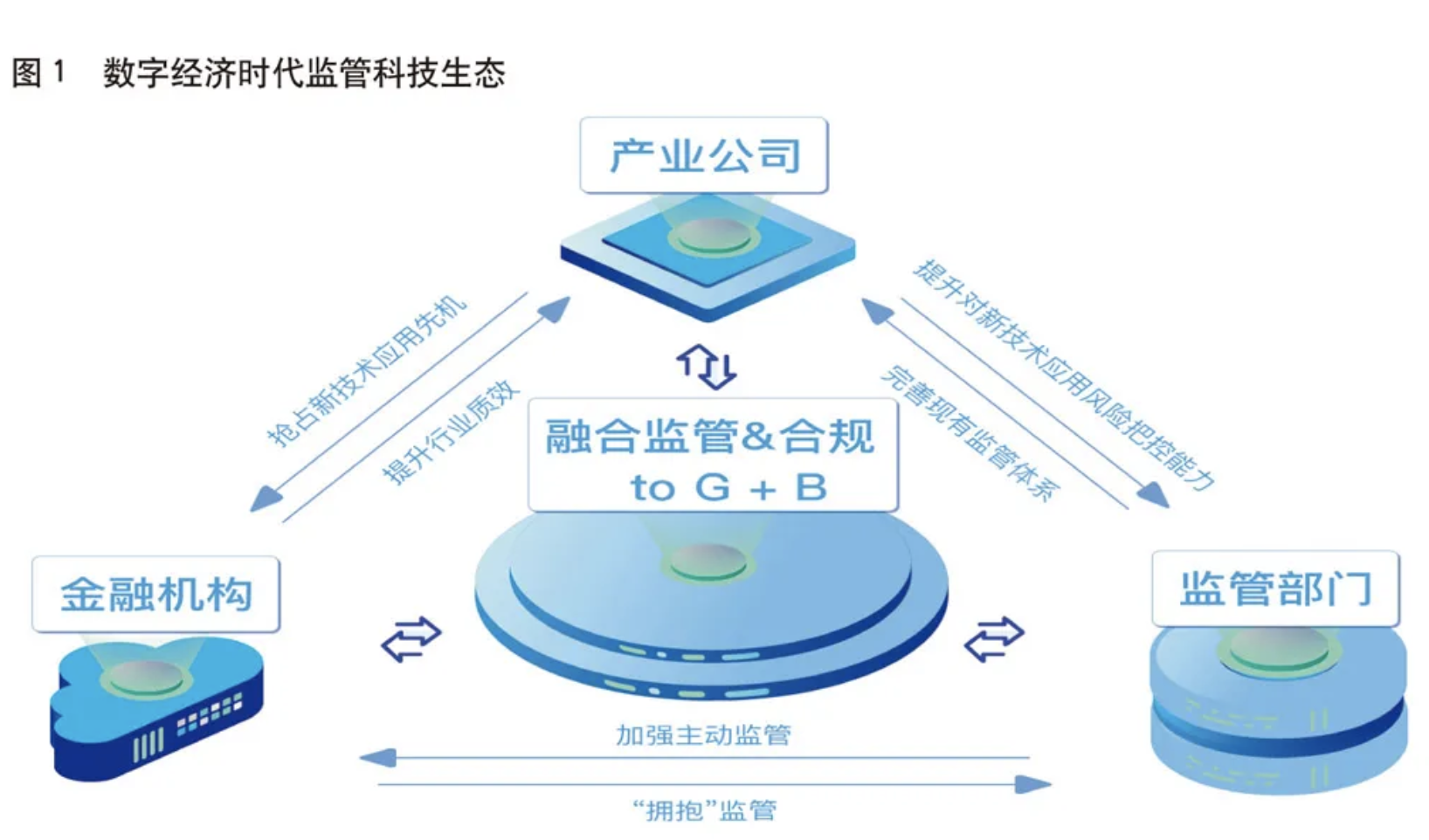

《监管科(kē)技:人工智能(néng)与區(qū)块链应用(yòng)之大道》(中國(guó)金融出版社出版,2018年)一书曾对监管科(kē)技做如下定义:监管科(kē)技是指与金融监管、合规和风控相关的各种信息技术及其在金融领域的应用(yòng)。随着近年来数字经济与数字金融步伐加快,监管科(kē)技在原有(yǒu)定义的基础上被赋予了新(xīn)的内涵:服務(wù)于國(guó)家金融战略,综合利用(yòng)先进技术手段,构建监管机构、金融机构、金融服務(wù)获得方、公共服務(wù)机构以及技术供应方协同发展的标准化数字體(tǐ)系(见图1)。适应数字经济与数字金融的发展,新(xīn)时代下的监管科(kē)技应在以下几个方面进行提升。

第一,应用(yòng)范畴从过去主要為(wèi)监管、合规与风控提供支持和服務(wù),扩大到為(wèi)各项國(guó)家战略的贯彻实施提供服務(wù),如促进碳达峰碳中和、中小(xiǎo)企业发展、乡村振兴、自贸區(qū)建设等。在监管科(kē)技框架与體(tǐ)系下设计的产品与服務(wù),预先将政策要求与落实反馈机制植入业務(wù)实现和技术方案,将更有(yǒu)利于各项國(guó)家战略的统筹实施,也能(néng)够及时准确掌握政策落地的实际情况。

第二,参与主體(tǐ)从监管机构和从业机构延展到金融服務(wù)获得方、技术供应方以及公共服務(wù)机构等,进一步推动市场各参与主體(tǐ)的协同发展。比如,监管机构需要通过监管科(kē)技掌握从业机构运行的真实情况,相关数据将不仅通过从业机构直接获取,也会在保护隐私和商(shāng)业秘密的前提下,合理(lǐ)使用(yòng)公共服務(wù)机构、金融服務(wù)获得方的验证数据;与此同时,技术供应方也应為(wèi)金融从业机构提供植入监管科(kē)技基因的技术产品,如可(kě)监控的RPA、可(kě)审计的人工智能(néng)和可(kě)追溯的隐私增强计算等,不仅避免新(xīn)技术滥用(yòng)风险,同时也大幅提高产生操作风险的门槛。

第三,新(xīn)时代的监管科(kē)技具备可(kě)交互、可(kě)认定、可(kě)分(fēn)级、可(kě)审计等特点。可(kě)交互是指监管机构、从业机构、金融服務(wù)获得机构以及社会公共服務(wù)提供机构等相关各方的系统数据具有(yǒu)统一定义并可(kě)转换為(wèi)一致格式,在业務(wù)系统中支持集中式或分(fēn)布式的计算、统计与人工智能(néng)建模。可(kě)认定是指应用(yòng)系统对数据真实性、系统安全性以及隐私保护的等级进行自动认定。可(kě)分(fēn)级是指应用(yòng)系统可(kě)以根据不同用(yòng)户的责权利对系统和数据设定不同的访问权、使用(yòng)权和处置权。可(kě)审计是指整个系统处理(lǐ)和数据流向均需留痕,不可(kě)毁坏和篡改。

第四,新(xīn)时代的监管科(kē)技强调对相关技术进行综合运用(yòng),以突破数字金融监管瓶颈。不论是人工智能(néng)还是區(qū)块链,都是监管科(kē)技采用(yòng)的技术手段之一,只能(néng)解决监管业務(wù)中某一环节的问题。為(wèi)了更好地兼顾金融监管和支持金融创新(xīn)发展,新(xīn)的监管科(kē)技系统更重视对各类技术进行综合应用(yòng)。比如,在解决中小(xiǎo)企业融资难融资贵的业務(wù)实践过程中,利用(yòng)物(wù)联网技术可(kě)以核查企业动产抵押真实性,利用(yòng)RPA技术可(kě)以使商(shāng)业银行直接接入企业业務(wù)系统并进行授权内的数据访问,利用(yòng)區(qū)块链技术可(kě)以激励各相关机构引入相关外部验证数据,辅以隐私增强计算技术则可(kě)以有(yǒu)效保障外部数据的按次按用(yòng)途使用(yòng),而人工智能(néng)技术训练风控引擎则可(kě)以使商(shāng)业银行提升信贷投放的精准度。

监管科(kē)技的新(xīn)作用(yòng)

在经济活动中,风险和效率的平衡是永恒的话题。一方面,如果為(wèi)了防范风险而对科(kē)技创新(xīn)的要求过于严苛,势必会降低市场经济活动的运行效率,抑制数字经济发展;另一方面,监管不足则容易导致金融安全系数下降,不利于数字经济的長(cháng)遠(yuǎn)发展。因此,监管科(kē)技需要利用(yòng)自身特点,兼顾效率与风险,在数字经济时代发挥更大的作用(yòng)。

第一,监管科(kē)技可(kě)以帮助金融领域贯彻数字经济的顶层设计。习近平总书记在中共中央政治局第三十四次集體(tǐ)學(xué)习时强调:数字经济事关國(guó)家发展大局,要做好我國(guó)数字经济发展顶层设计和體(tǐ)制机制建设,加强形势研判,抓住机遇,赢得主动。顶层设计需要高效的传导體(tǐ)系来引导各类社会经济活动,使其发挥最大的社会价值,而监管科(kē)技本身就具有(yǒu)贯彻顶层设计的使命。為(wèi)促进数字经济健康发展,政府和监管部门将大量出台新(xīn)的政策措施。為(wèi)了确保这些政策措施得到高效贯彻执行,相关部门可(kě)借助监管科(kē)技的半形式化语言或形式化语言对法律法规进行设计,实现机器可(kě)读、可(kě)解释、可(kě)执行。而在碳达峰碳中和等需要多(duō)个管理(lǐ)机构紧密合作的领域,各不同部门之间政策的互联互操作将更好地推动各参与方协调发展。

第二,监管科(kē)技可(kě)以促进金融产业健康有(yǒu)序的创新(xīn)发展。发展数字经济是把握新(xīn)一轮科(kē)技革命和产业变革新(xīn)机遇的战略选择。科(kē)技革命和产业变革意味着大量新(xīn)业态和新(xīn)业務(wù)出现。任何事物(wù)的初创时期往往都伴有(yǒu)“初生牛犊不怕虎”的疯長(cháng)冲动,而传统监管手段对于这些创新(xīn)往往存在着滞后性,為(wèi)此需要构建监管科(kē)技框架引导和监管沙盒试错保护机制。科(kē)學(xué)的监管科(kē)技框架可(kě)以将金融创新(xīn)活动“收敛”到合理(lǐ)空间。比如,目前人工智能(néng)技术应用(yòng)过程中倡导的符合伦理(lǐ)、增强隐私保护、确保工程实施安全等要求,就进一步规范了人工智能(néng)开发与使用(yòng)者的责任、过错与可(kě)责性,旨在从本源上避免商(shāng)业活动中的大数据杀熟和算法歧视等问题。与此同时,监管沙盒则可(kě)以将创新(xīn)试错的损失限制在可(kě)控范围。近年来,中國(guó)人民(mín)银行推动实行的金融科(kē)技创新(xīn)监管试点,试点前有(yǒu)公示,试点中控制业務(wù)范围,试点完成有(yǒu)检测与评估,為(wèi)金融健康快速创新(xīn)提供了制度支持。

第三,监管科(kē)技可(kě)以推动金融行业在数字经济时代稳健发展。数字经济发展应坚持创新(xīn)与规范两手抓、两手都要硬,在发展中规范、在规范中发展。為(wèi)此,要健全市场准入、公平竞争等方面的审查监管制度,建立全方位、多(duō)层次、立體(tǐ)化监管體(tǐ)系,实现事前、事中、事后全链条全领域监管。近年来,数字经济快速发展导致的平台垄断、恶性竞争案例层出不穷,社会经济面临大量潜在风险。在这种情况下,监管科(kē)技无疑是提高检测、识别和防范风险能(néng)力的有(yǒu)效手段。监管科(kē)技是穿透式监管的重要技术支撑,其通过收集和梳理(lǐ)经济活动所产生的数据,并且对数据进行持续的跟踪、检测和分(fēn)析,从而判断市场竞争是否公平、是否存在垄断以及其他(tā)阻碍数字经济健康发展的风险因素。

第四,监管科(kē)技可(kě)以完善数字经济时代的金融治理(lǐ)。数字经济的发展会催生不同的监管目标。这些监管目标来自于不同的监管部门、委员会、行业组织、工作小(xiǎo)组或者标准制定机构。由于监管主體(tǐ)的不同,监管重叠和监管真空在所难免。基于这种情况,监管部门可(kě)以综合利用(yòng)监管科(kē)技手段增强國(guó)家战略、行业管理(lǐ)以及业務(wù)发展三个层面的协同性,系统提升我國(guó)数字经济治理(lǐ)水平。

总之,新(xīn)的时代迎来新(xīn)的发展,也带来了新(xīn)的挑战。适应数字经济和数字金融的监管科(kē)技将以落实國(guó)家战略為(wèi)目标,同时兼顾合规与发展两个目标,深入理(lǐ)解各项高新(xīn)信息技术的优势与不足,设计监管机构、金融机构和金融服務(wù)获得方通用(yòng)的平台与产品,為(wèi)金融支持数字经济发展提供持续动力。

相关热词搜索:数字经济,监管科(kē)技

上一篇:2022:金融科(kē)技步入跨越式提升新(xīn)阶段

下一篇:刘桂平:加大科(kē)技赋能(néng)力度,促进绿色金融与普惠金融融合发展,做小(xiǎo)微和三农绿色低碳转型的“放大器”