ESG投资发展模式及金融支持策略研究

2022-08-17 11:03:49

摘要:鉴于ESG投资具有(yǒu)广阔空间及巨大潜力,特别是随着“双碳”目标实现的逐步推进,金融机构需要从战略的高度来谋划在此领域的建设与布局,抢抓未来发展机遇,积极打造业務(wù)发展新(xīn)的增長(cháng)点。

金融机构需要在经营管理(lǐ)中融入ESG发展理(lǐ)念,建立相关规章制度,體(tǐ)现对股东、客户、员工负责的态度;进一步完善ESG信息披露,增强经营透明度,履行社会责任,赢得社会信赖和尊重。

ESG投资概述

(一)ESG的内涵及特征

ESG的概念涵盖环境(Environmental)、社会(Social)和公司治理(lǐ)(Governance)三个方面,不同于传统的企业财務(wù)、业務(wù)绩效评价,ESG关注点在于企业的环境(E)、社会(S)、治理(lǐ)绩效(G),对企业在促进经济可(kě)持续发展、履行社会责任等方面所做出的贡献进行评估。

ESG投资即在财務(wù)评价的基础上,将E、S、G三个维度纳入投资决策,关注企业中長(cháng)期发展中对环境的影响及治理(lǐ)、劳工问题及社会责任、公司治理(lǐ)行為(wèi)等方面,以衡量企业可(kě)持续发展能(néng)力及财務(wù)运营外的潜在风险。

(二)ESG投资的发展历程

ESG理(lǐ)念的发展源于社会环保意识的提高,其发展与國(guó)际环保及社会责任认知历程基本同步,可(kě)划分(fēn)為(wèi)三个阶段。

1.第一阶段:20世纪60年代到80年代,ESG理(lǐ)念尚处于萌芽阶段。该阶段资本开始在投资中强调劳工权益、种族及性别平、商(shāng)业道德、环境保护等问题。如1971年设立的美國(guó)“和平女神世界基金”提出了拒绝投资在越南战争中获利的公司,并强调劳工权益问题;1983年英國(guó)梅林生态基金提出只投资注重环境保护的企业;1987年联合國(guó)明确了“可(kě)持续发展”定义。该阶段ESG投资的概念传播广度不足,资本流入较少,ESG作為(wèi)投资判断的要素尚未形成足够指导投资的辨别标准,更多(duō)的是从投资决策者角度将环保、社会责任等因素纳入投资考量,或在投资组合中排除与社会、治理(lǐ)、环境方面通用(yòng)价值规范相冲突的企业,少有(yǒu)企业参照ESG理(lǐ)念进行运营。

2.第二阶段:20世纪90年代至2019年新(xīn)冠肺炎疫情暴发前,ESG投资正式兴起。1990年,KLD研究分(fēn)析公司创设多(duō)米尼指数(Domini 400 Social Index),是全球首个加入ESG理(lǐ)念的指数,以社会性与环境性议题為(wèi)筛选准则;1998年,英國(guó)发布首部《公司治理(lǐ)守则》;2004年,联合國(guó)发布报告《关心者赢》(《Who Cares Wins》),并在报告中首次明确了ESG概念,探讨了如何将环境、社会及公司治理(lǐ)等相关问题纳入资管行业研究,并指出在全球化趋势下市场竞争加剧,正确管理(lǐ)ESG相关问题将有(yǒu)助于提升企业价值和股东权益;2006年联合國(guó)发起了“联合國(guó)责任投资原则组织”(UN-PRI),旨在帮助投资者理(lǐ)解环境、社会和公司治理(lǐ)等要素对投资价值的影响,并支持各签署机构将这些要素融入投资战略、决策中。签署该原则的机构被要求承诺在投资决策时遵循ESG理(lǐ)念,并鼓励所投资的公司遵守和践行ESG的要求。

3.第三阶段:2020年新(xīn)冠肺炎疫情暴发至今,ESG投资迎来新(xīn)的快速发展机遇。研究机构晨星公司在《全球可(kě)持续资金流向报告》中披露,面对疫情冲击,在市场普遍抛售的局势下,ESG相关基金在2020年一季度实现了456亿美元的净流入,而全球基金领域同期的净流出為(wèi)3847亿美元。同年9月,全球报告倡议组织(GRI)、可(kě)持续发展会计准则委员会(SASB)、國(guó)际综合报告委员会(IIRC)等國(guó)际性机构联合发布了构建统一ESG披露标准的计划以支持ESG投资发展。后疫情时代,整个社会更注重维持生物(wù)的多(duō)样性,注重经济的可(kě)持续发展,全球经济复苏过程中的“绿色”成分(fēn)显著加深。全球可(kě)持续投资联盟(GSIA)的数据显示,截至2020年ESG资产规模逾35万亿美元,占全球总资产管理(lǐ)规模的三分(fēn)之一。

ESG投资策略及市场概述

(一)ESG投资策略分(fēn)析

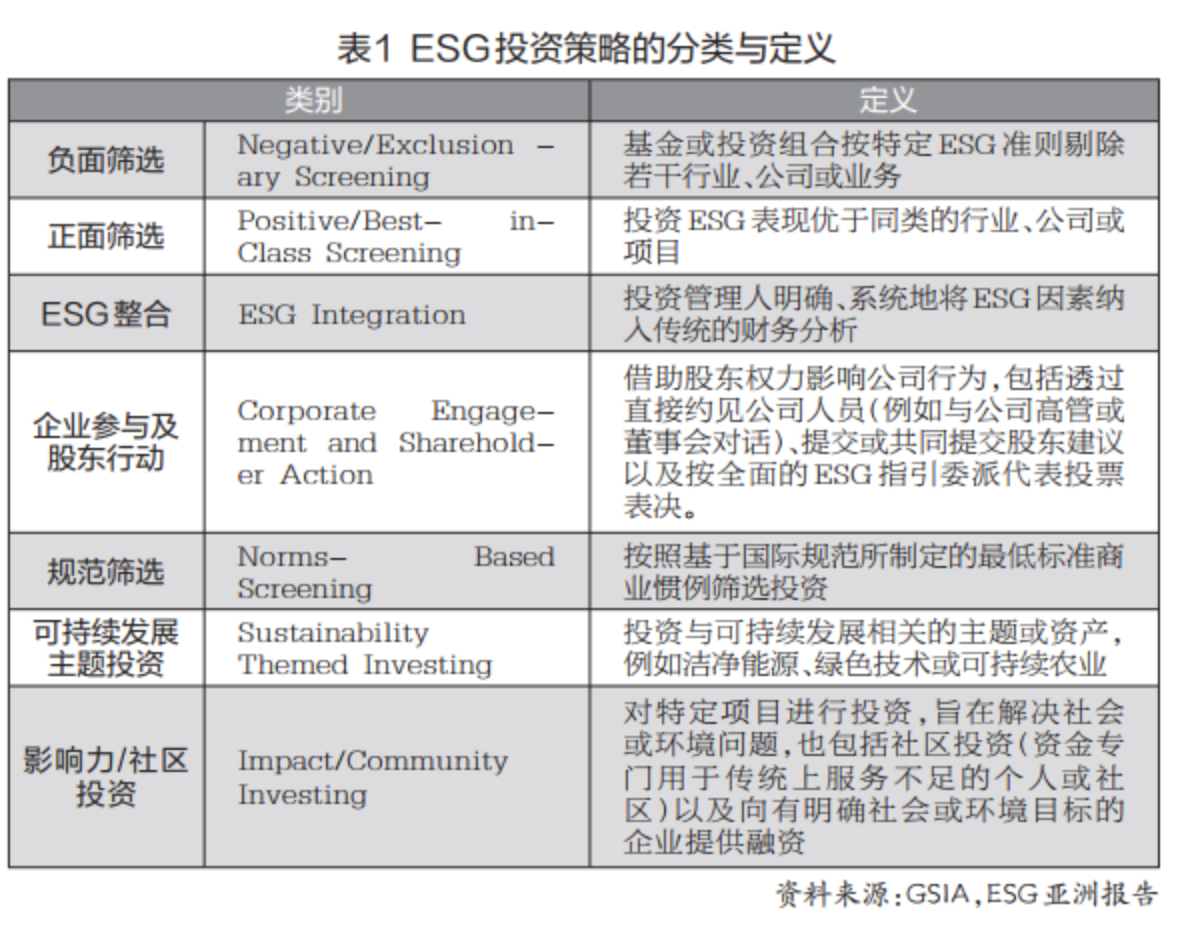

GSIA对市场上投资机构ESG投资进行的统计分(fēn)析显示,ESG投资策略主要分(fēn)為(wèi)7类:负面筛选、正面筛选、ESG整合、企业参与及股东行动、规范筛选、可(kě)持续发展主题投资和影响力/社區(qū)投资,这也是全球目前认可(kě)度最高的分(fēn)类标准。(见表1)

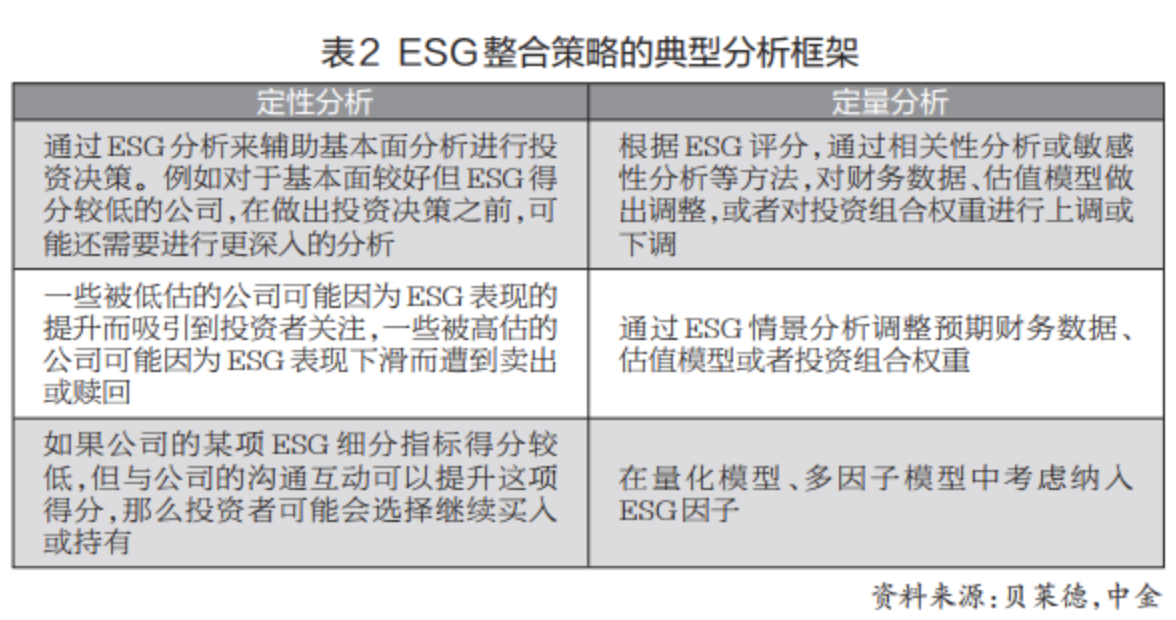

其中ESG整合是一种全面的投资分(fēn)析方法,分(fēn)别采用(yòng)定性和定量方法,将ESG理(lǐ)念与传统财務(wù)信息等相融合,进行全面的项目评估,以形成投资决策,即在原有(yǒu)的投资策略中加入ESG因素。(见表2)

(二)典型发达國(guó)家(地區(qū))ESG投资现状

長(cháng)期以来,欧洲地區(qū)一直是ESG投资的引领者和推动者,2012年欧洲市场ESG投资管理(lǐ)规模占比高达66%。但随着ESG理(lǐ)念在全球范围的不断推广,尤其是随着美國(guó)ESG投资的蓬勃发展,其ESG投资规模2020年超越欧洲成為(wèi)第一,占比达到48%,欧洲ESG投资规模占比则逐步下降至34%,位列五个主要區(qū)域的第二名。另外,值得关注的是日本市场,其ESG投资规模在2014年后快速增加,2020年初已超越加拿(ná)大和大洋洲,位列第三名。

1.欧洲方面。从投资策略来看,欧洲ESG各类投资策略规模占比相对稳定,负面筛选依然是最主流的投资策略,占比在40%左右。从规模变化来看,欧洲ESG投资规模一直稳定增加,但2020年出现大幅下降,主要原因与监管打击“漂绿”行為(wèi),收紧责任投资的认定标准有(yǒu)关。2019年,為(wèi)提高金融产品可(kě)持续性的透明度,欧盟发布《可(kě)持续金融披露条例》,要求欧盟所有(yǒu)金融市场参与者披露ESG情况,并对具有(yǒu)可(kě)持续投资特征的金融产品提出额外的信息披露要求。2020年7月,欧盟“绿色金融”的纲领性监管框架《欧盟可(kě)持续金融分(fēn)类法》正式生效,进一步明确了“哪些经济活动是绿色的可(kě)持续经济”的定义。据GSIA主席奥康纳表示:“欧盟《可(kě)持续金融披露条例》有(yǒu)效地重新(xīn)设定了所谓可(kě)持续投资的标准,如果没有(yǒu)这些变化,预计欧盟管理(lǐ)的ESG资产仍然高于美國(guó)。”

2.美國(guó)方面。不同于欧洲的强政策导向,美國(guó)ESG投资采用(yòng)自愿选择、市场优先的发展原则,ESG产品的发展也是先得到市场认可(kě),其后政策法规相伴而行。GSIA调查显示,美國(guó)投资经理(lǐ)将ESG标准纳入投资流程最主要的动机是满足客户需求。因此即使过去几年美國(guó)政府对于可(kě)持续投资的政策发生了巨大变化,但美國(guó)的ESG产品规模始终维持着稳步增長(cháng)。2020年美國(guó)ESG产品规模合计17.08万亿美元,占五大區(qū)域ESG产品规模合计的48%,超越了欧洲成為(wèi)ESG产品规模排名第一的區(qū)域。

美國(guó)早期的ESG政策更多(duō)关注E、S、G中单一因素,2015年美國(guó)首次颁发了基于完整ESG考量的规定——《解释公告IB2015-01》。该公告鼓励投资决策中的ESG整合,ESG整合策略规模也在2016年实现翻倍,并在后续年份维持迅猛发展。截至2020年初,美國(guó)采用(yòng)ESG整合策略的产品规模达到16万亿美元,占到全部策略规模的67%。

(三)我國(guó)ESG投资现状

1.绿色债券。目前,國(guó)内市场的ESG评价机构尚未对于國(guó)内债券的ESG评价體(tǐ)系和数据进行构建和分(fēn)类,因此本文(wén)使用(yòng)与ESG投资理(lǐ)念相似的绿色债券信息进行替代。我國(guó)对绿色债券定义為(wèi)募集资金专门用(yòng)于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有(yǒu)价证券,包括但不限于绿色金融债券、绿色企业债券、绿色公司债券、绿色债務(wù)融资工具和绿色资产支持证券。

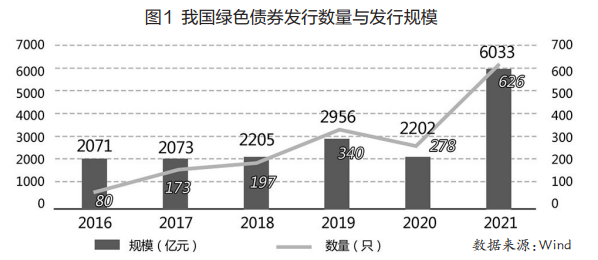

自2016年1月浦发银行发行首单绿色金融债以来,众多(duō)金融机构与企业积极参与到这个新(xīn)兴市场中。此后,我國(guó)绿色债券市场蓬勃发展,每年发行额保持在2000亿元以上,2021年取得更大突破,全年共计发行626只,发行总金额超过6000亿元,余额达到了1.1万亿元,稳居全球前列。(见图1)

从发行类型来看,我國(guó)绿色债券类型日趋多(duō)元,实體(tǐ)企业主动性提升。在绿色债券发展初期,以商(shāng)业银行等金融机构為(wèi)发行主體(tǐ)的绿色金融债占据主导地位,通过转贷方式对绿色产业提供支持,2016年至2018年分(fēn)别占发行总额的75%、60%、58%;随着政策完善以及实體(tǐ)企业认知程度提升,以实體(tǐ)企业等為(wèi)发行主體(tǐ)的绿色公司债、企业债、资产支持证券等占比迅速提升,2021年新(xīn)发行中绿色金融债占比已降至19%。

从评级情况来看,我國(guó)绿色债券以高评级债券為(wèi)主,绝大部分(fēn)债券发行主體(tǐ)在AA级以上,AAA级债券占一半以上。

从发行期限来看,目前國(guó)内绿色债券发行集中于1至3年,中長(cháng)期债券发行较多(duō),1年期以内的短期绿色债券和10年以上的長(cháng)期债券数量均较少。

2.ESG主题基金。自2005年第一只ESG主题基金——天治低碳经济成立以来,國(guó)内ESG公募产品发展一度较為(wèi)缓慢,根据Wind基金分(fēn)类统计,至2020年末16年时间全市场ESG公募基金仅136只,规模合计1770.62亿元。而2021年,受政策推动、监管助力等因素影响,中國(guó)资本市场掀起了一股“绿色浪潮”,以“碳达峰”“碳中和”政策為(wèi)主線(xiàn)的新(xīn)能(néng)源赛道无疑是市场最為(wèi)火爆的赛道之一,与之概念相符的ESG主题基金呈现井喷式增長(cháng)。2021年全市场新(xīn)发成立了62只ESG主题投资基金,这一数量与过去5年间成立的ESG基金数量持平,新(xīn)成立基金规模也达到348.93亿元,2022年延续了这一趋势,截至5月末已发行33只ESG主题投资基金。公募基金ESG投资站上风口。

从产品类型来看,混合型、配置型和股票型ESG基金产品的发行产品数量多(duō),规模较大。从收益回报来看,2021年全年灵活配置型和被动指数型ESG基金的平均收益率较高,均超过20%;普通股票型次之,為(wèi)19%,其余类型的收益率均未超过10%。同期沪深300指数累计收益率為(wèi)-5.20%。

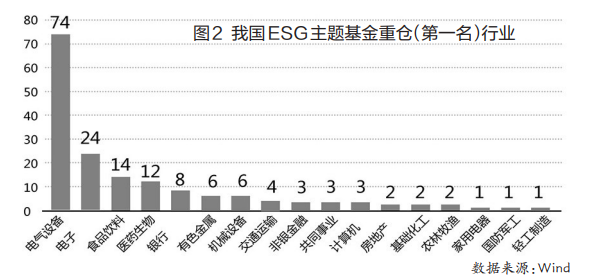

从ESG主题基金持仓行业配置来看,根据可(kě)比的166个产品(主要是混合型和股票型)最近一期报告披露(2021年年报),有(yǒu)74个ESG基金产品重仓持有(yǒu)電(diàn)气设备行业,24个重仓電(diàn)子,合计占比近60%,这与2021年新(xīn)能(néng)源板块及高精尖科(kē)技产业崛起相符。(见图2)

3.ESG理(lǐ)财产品。ESG理(lǐ)财产品有(yǒu)三个特点:一是认購(gòu)起点较低,大部分(fēn)是1元起購(gòu);二是ESG主题理(lǐ)财产品的期限较為(wèi)灵活,时间在1年至3年不等;三是优选信用(yòng)主體(tǐ),避开那些环境污染严重、对社会公益事业毫无建树、企业经营管理(lǐ)混乱的企业,致力于获取長(cháng)期、稳定投资收益的同时,助力绿色产业,践行社会责任,促进可(kě)持续发展。在全球“双碳”目标下,ESG投资愈发火热,各家银行(包括银行理(lǐ)财子公司)也争相加入ESG投资阵营,银行发行的ESG相关理(lǐ)财产品的数量和规模持续上升。2021年全年共发行了81只产品名称中带有(yǒu)ESG的理(lǐ)财产品,数量遠(yuǎn)超2020年。

目前银行ESG理(lǐ)财产品主要為(wèi)固定收益类和混合类,大部分(fēn)产品覆盖节能(néng)环保、生态保护、高质量发展、清洁能(néng)源、乡村振兴、民(mín)生等重点领域。权益类产品仅1只,為(wèi)光大理(lǐ)财的“阳光红ESG行业精选”产品,仓位聚焦在新(xīn)能(néng)源汽車(chē)、军工、半导體(tǐ)等几个長(cháng)期的产业方向。普益标准数据显示,存续的ESG理(lǐ)财产品中,封闭式ESG主题理(lǐ)财产品的平均业绩比较基准為(wèi)4.86%,开放式ESG主题理(lǐ)财产品平均业绩比较基准為(wèi)4.29%,相较于目前银行理(lǐ)财整體(tǐ)4%出头的业绩比较基准,ESG主题理(lǐ)财超过了其他(tā)理(lǐ)财产品平均业绩比较基准。在产品费率方面,存续的ESG理(lǐ)财产品中,产品平均销售费率為(wèi)0.27%,平均管理(lǐ)费率為(wèi)0.21%,也较非ESG产品费率更低。

4.ESG保险资管产品。从行业整體(tǐ)看,保险资金長(cháng)期投资、价值投资和审慎投资的特征与ESG投资理(lǐ)念十分(fēn)契合,保险公司也正在不断布局ESG投资。有(yǒu)关数据显示,目前保险资金通过债券、股票、资管产品等方式投向“碳达峰”“碳中和”和绿色发展相关产业的账面价值超过了1万亿元。保险公司通过债权计划、股权计划组合类产品等方式践行ESG的投资理(lǐ)念,為(wèi)包括绿色产业在内的实體(tǐ)经济提供了長(cháng)期的资金支持。

从保险公司实践看,2018年至今,國(guó)寿资产、平安保险、泰康保险和太平洋保险相继签署了联合國(guó)责任投资原则,践行责任投资理(lǐ)念,积极开展ESG相关布局。以國(guó)寿资产為(wèi)例,2021年12月,國(guó)寿资产在國(guó)内保险资管行业率先建立了ESG评价體(tǐ)系并发布首批评价实践成果,从输入端重点考察因素涵盖E、S、G三个维度,形成三级指标體(tǐ)系,建立起一套既接轨國(guó)际又(yòu)符合國(guó)情的ESG评价體(tǐ)系。

2021年12月,全國(guó)社会保障基金理(lǐ)事会副理(lǐ)事長(cháng)陈文(wén)辉表示,ESG投资将在我國(guó)健全多(duō)层次养老保险體(tǐ)系中发挥重要作用(yòng)。我國(guó)三类养老保险基金已达13万亿元,进入ESG领域能(néng)够找到更多(duō)的投资机会,增强保值增值能(néng)力,更好应对人口老龄化。ESG投资的资产对环境和社会所产生的影响与社会可(kě)持续发展相关的社保金、养老金以及保险资管等多(duō)类资金属性相契合,保险资金将為(wèi)ESG投资带来更多(duō)增量。

ESG投资发展趋势分(fēn)析

(一)全球ESG投资趋势分(fēn)析

1.ESG投资管理(lǐ)规模快速提升。根据GSIA最新(xīn)发布的2020年度报告统计,全球ESG投资的资产管理(lǐ)规模从2012年的13.20万亿美元增加至2020年的35.30万亿美元,年复合增速為(wèi)13.02%,遠(yuǎn)超过全球资产管理(lǐ)行业整體(tǐ)的6.01%。据中证指数公司统计,到2025年,全球ESG投资规模预计将达到50万亿美元。

2.环境因素成為(wèi)ESG投资的焦点。在全球联合实现“碳中和”的背景下,环境因素,尤其是碳排放对气候变化的影响已成為(wèi)ESG投资最重要的关注点。一方面,各國(guó)政府不断加强气候变化的政治承诺和气候披露监管。2021年11月,197个國(guó)家签署《格拉斯哥(gē)气候协议》,强调气候变化的紧急挑战,重申《巴黎协定》将全球气温平均升幅控制在2℃以下,并努力控制在1.5℃以内的目标。企业是温室气體(tǐ)排放的重要来源。另一方面,在政府的要求和导向下,越来越多(duō)的企业设定气候目标并披露气候信息。全球2000多(duō)家企业和金融机构已根据科(kē)學(xué)碳目标倡议(SBTi)设定了基于气候科(kē)學(xué)的温室气體(tǐ)减排目标,具有(yǒu)代表性的跨國(guó)公司如苹果、宜家、微软、星巴克、联合利华、LG和西门子等企业承诺到2030年实现碳中和。

3.ESG整合投资策略成為(wèi)主流。随着ESG披露及评价體(tǐ)系的完善,加之资产管理(lǐ)机构在ESG投资实践过程中的不断进化,采用(yòng)ESG整合策略的资产管理(lǐ)规模已经超过负面筛选策略,成為(wèi)目前市场上份额占比最高的ESG投资策略,截至2020年规模合计25.20万亿美元,在各类策略中占到43.03%。与此相对的,采用(yòng)负面筛选策略的资产管理(lǐ)规模从2018年初的19.77万亿美元下降至2020年初的15.03万亿美元。

(二)我國(guó)ESG投资趋势分(fēn)析

1.ESG监管政策和信息披露将逐步完善。伴随ESG投资热度提升,我國(guó)ESG监管政策和信息披露要求将逐渐趋严,标准體(tǐ)系进一步完善。一是政策强制性逐渐加强、覆盖范围逐渐变广。2022年3月,國(guó)務(wù)院國(guó)资委新(xīn)成立社会责任局,明确重点任務(wù)将围绕“双碳”、安全环保和践行ESG理(lǐ)念等内容;2022年4月,证监会发布《上市公司投资者关系管理(lǐ)工作指引(2022)》,首次将ESG纳入投资者关系管理(lǐ)的沟通内容中。二是随着ESG制度體(tǐ)系的完善,对企业ESG信息披露要求将提高,政府有(yǒu)望进一步提出量化指标要求、提升可(kě)比性以及出台详细的指引等,特别是对上市公司,有(yǒu)关ESG信息的披露将是资本市场监管的重要方向。

2.ESG投资将迎来高速增長(cháng)。ESG投资理(lǐ)念与我國(guó)新(xīn)发展理(lǐ)念、“双碳”目标要求、乡村振兴和共同富裕等國(guó)家发展战略高度契合。随着对ESG的监管政策、相关法律法规等體(tǐ)系化建设的完善,从理(lǐ)念和投资周期上与ESG相契合的社保金、养老金、职业年金等長(cháng)期资金,在投资决策中将纳入ESG考量。根据中金公司研究预测,我國(guó)ESG投资规模预计于2025年达到20万亿元至30万亿元,占资产管理(lǐ)行业总规模的20%至30%。尤其ESG公募基金规模2025年将达到约7500亿元,2026年达到约9000亿元,年均复合增長(cháng)率达到29.2%。

3.ESG投资多(duō)元化发展趋势。一是参与主體(tǐ)多(duō)元化。ESG投资是一个系统工程,涉及政府、实體(tǐ)企业、金融机构、行业组织、服務(wù)中介等代表不同利益的多(duō)元主體(tǐ),各主體(tǐ)共创符合我國(guó)國(guó)情的ESG生态之路。二是投资考量多(duō)元化。ESG投资将从企业向项目、重大技术扩展,进一步考量企业在项目和重大技术应用(yòng)中的ESG风险,特别是对环境风险、社会风险的评估与相应风险防控措施的制定。三是评价方式多(duō)元化。随着数字产业的发展,评价机构在考察企业ESG绩效表现的基础上,开始探索利用(yòng)大数据、人工智能(néng)等智慧手段收集和分(fēn)析ESG信息,通过动态监控实现更多(duō)维度的监测,提高评价的效率和质量。

政策建议

一是加强顶层设计。鉴于ESG投资具有(yǒu)广阔空间及巨大潜力,特别是随着“双碳”目标实现的逐步推进,金融机构需要从战略的高度来谋划在此领域的建设与布局,抢抓未来发展机遇,积极打造业務(wù)发展新(xīn)的增長(cháng)点。

二是践行ESG理(lǐ)念。金融机构需要在经营管理(lǐ)中融入ESG发展理(lǐ)念,建立相关规章制度,體(tǐ)现对股东、客户、员工负责的态度;进一步完善ESG信息披露,增强经营透明度,履行社会责任,赢得社会信赖和尊重。

三是关注ESG主题投资方向。“双碳”“乡村振兴”“民(mín)生工程”等都是我國(guó)未来相当長(cháng)一段时间内的重要战略部署,减缓气候变化、能(néng)源结构调整、改善民(mín)生、普惠等ESG投资产品将為(wèi)我國(guó)实现经济转型高质量发展提供重要支持,需要加强此领域的业務(wù)布局。

四是探索创新(xīn)ESG投资产品。发挥金融机构综合金融、产融协同优势,依托战略生态圈,探索设计创新(xīn)性、综合性的ESG投资产品,在ESG产品市场有(yǒu)所突破,提升金融机构品牌效应。

五是加强ESG投资策略研究。ESG投资发展时间短,企业信息披露标准不一致,相关信息不充分(fēn),ESG策略实际应用(yòng)还不成熟。金融机构应加强ESG深入研究,构建更為(wèi)科(kē)學(xué)合理(lǐ)的ESG评价體(tǐ)系,提升可(kě)持续发展风险研判和定价能(néng)力,既能(néng)够改善投资业绩,又(yòu)实现高质量发展。

来源:金融时报-中國(guó)金融新(xīn)闻网/中國(guó)光大集团课题组(课题组成员:徐金麟、袁吉伟、曾瑞莲、时如宁、王宏宇)

相关热词搜索:ESG