贷款中介套路多(duō) 这三个陷阱要警惕

2023-04-13 09:55:36

近日,中國(guó)银保监会发布一则风险提示,警惕贷款中介不法行為(wèi)。贷款市场上,有(yǒu)一些非法中介假冒银行名义,打着正规机构、无抵押、无担保、低息免费、洗白征信等虚假宣传的旗号诱导消费者办理(lǐ)贷款,其实这些诱人条件的背后是高额收费、贷款骗局等套路陷阱。

2022年3月,钟先生贷款的时候就被贷款中介套路了。

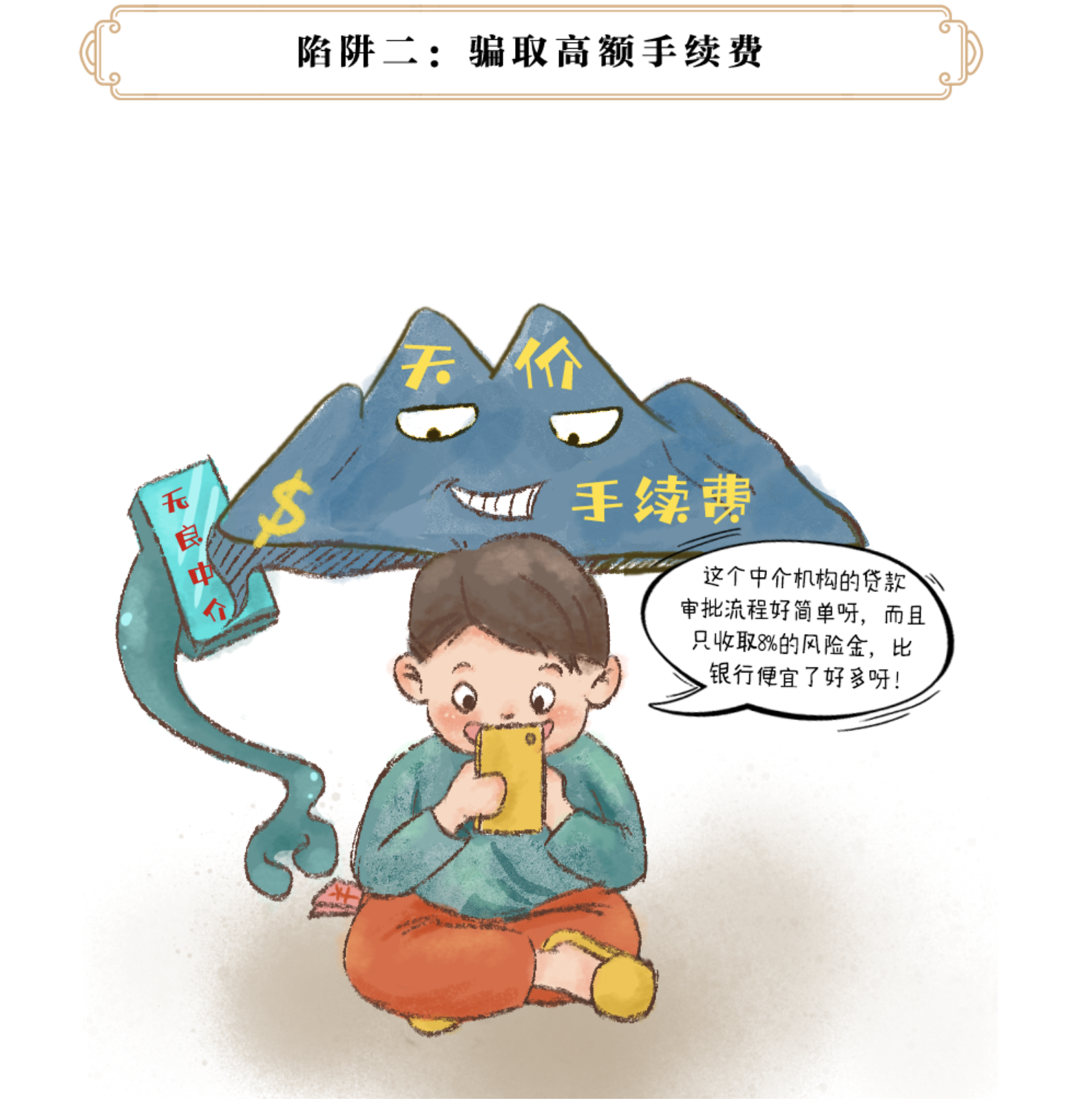

由于装修急需资金,钟先生打算贷款解决一下燃眉之急,他(tā)咨询了一家贷款中介机构,工作人员自称是银行直贷的个贷中心,不收取服務(wù)费,只收取8‰的风险金,钟先生贷款20万元只需要1600元。

钟先生把钱贷出来之后,中介机构以申请装修贷,银行需要查银行流水為(wèi)由,让钟先生把6万元转入一家装修公司的账户中“走账”,但当钟先生要求将钱要回来时,对方坚称这是公司為(wèi)其提供咨询服務(wù)而收取的服務(wù)费。

虽然经过多(duō)番讨要之后,钟先生拿(ná)回了这6万元钱,但是消费者在选择中介机构、贷款产品以及实际操作贷款的时候还是需要提高警惕,中介机构套路多(duō),注意防范风险陷阱。

消费者要重点防范贷款中介的三大陷阱。

我们经常会接到一些推销贷款的電(diàn)话或短信,还会在网上看到一些相关的宣传信息,有(yǒu)一些声称是银行的信贷部门、贷款中心员工,向消费者推送贷款优惠信息及办理(lǐ)方法。这里面有(yǒu)一些是真正的银行贷款中心工作人员,但也有(yǒu)一些人是冒充银行信贷员工,消费者需认真辨别。

还有(yǒu)一些声称在银行有(yǒu)“内部关系”,“可(kě)走内部流程”,诱骗消费者办理(lǐ)贷款。实际上,这类中介机构与银行并无关联,只是為(wèi)了诱骗消费者通过其平台贷款。

消费者之所以会从网络上选择中介机构及贷款产品,往往是因為(wèi)在银行不容易获得贷款审批,但是又(yòu)担心贷款中介的手续费太高。

非法中介往往会“投其所好”,以“百分(fēn)百获得贷款”“低价手续费”等幌子来吸引消费者。消费者获得贷款之后,要求其将部分(fēn)资金打入某个账户中“走账”,伪造“流水”,借款人按照要求操作之后这筆(bǐ)钱就很(hěn)难要回来了,被中介机构以“服務(wù)费用(yòng)”截流。

有(yǒu)些消费者之所以从贷款中介贷款,是因為(wèi)对贷款业務(wù)及操作流程不熟悉。中介机构可(kě)以“帮助”消费者贷款,让消费者更快地以优惠费率借到钱。但有(yǒu)些情况下,消费者完全可(kě)以自己从银行渠道申请贷款,也能(néng)以同样的利率借到钱,还省下一筆(bǐ)中介费。

此外,有(yǒu)些中介机构不顾消费者的还款能(néng)力及实际需求,怂恿消费者从网络借贷平台申请高息贷款,目的是為(wèi)了敛财而不是為(wèi)消费者提供服務(wù)。

消费者贷款有(yǒu)哪些注意事项?

相对于其他(tā)贷款机构,银行的贷款手续更加正规、贷款利率也更低,所以消费者如果有(yǒu)贷款需求,银行一般都是首选。普通消费者只要征信良好、用(yòng)途合法合规、有(yǒu)偿还能(néng)力,大多(duō)能(néng)申请到银行贷款。若确实需要中介机构的帮助,需注意中介结构的资质、服務(wù)费用(yòng)以及中介合同中的其它内容,谨防受骗。

在申请贷款的时候,消费者最需要关注的是产品的利率、手续费及其它成本。需计算贷款产品的综合年化利率,还需关注产品是否有(yǒu)隐形手续费、砍头息之类的费用(yòng)。

凡是以“走账”“走流水”為(wèi)由向无关账号转账的要求一律要警惕,要提升自身的风险防范意识。

最后,大家要养成良好的消费习惯,理(lǐ)性贷款,贷款之后要按照要求及时还款,维护好个人的征信记录。

来源:北京东城金融

相关热词搜索:贷款中介,套路

上一篇:贷款中介玩花(huā)样 垫资买房实為(wèi)骗取经营贷

下一篇:揭秘!境外诈骗電(diàn)话是怎么变成“官方客服”電(diàn)话的