《中國(guó)金融》|推进金融科(kē)技产业“三融合”

2022-08-18 10:17:11

國(guó)家“十四五”规划和2035年遠(yuǎn)景目标纲要明确提出,要构建实體(tǐ)经济、科(kē)技创新(xīn)、现代金融、人力资源协同发展的现代产业體(tǐ)系。金融是实體(tǐ)经济的血脉,科(kē)技是第一生产力,产业是现代经济的根基,科(kē)學(xué)把握金融发展、科(kē)技创新(xīn)、产业升级的客观规律,进一步加强金融、科(kē)技、产业融合互动,实现金融要素、科(kē)技资源和产业需求的有(yǒu)效对接,对增强國(guó)家自主创新(xīn)能(néng)力、推动高质量发展具有(yǒu)重要意义。

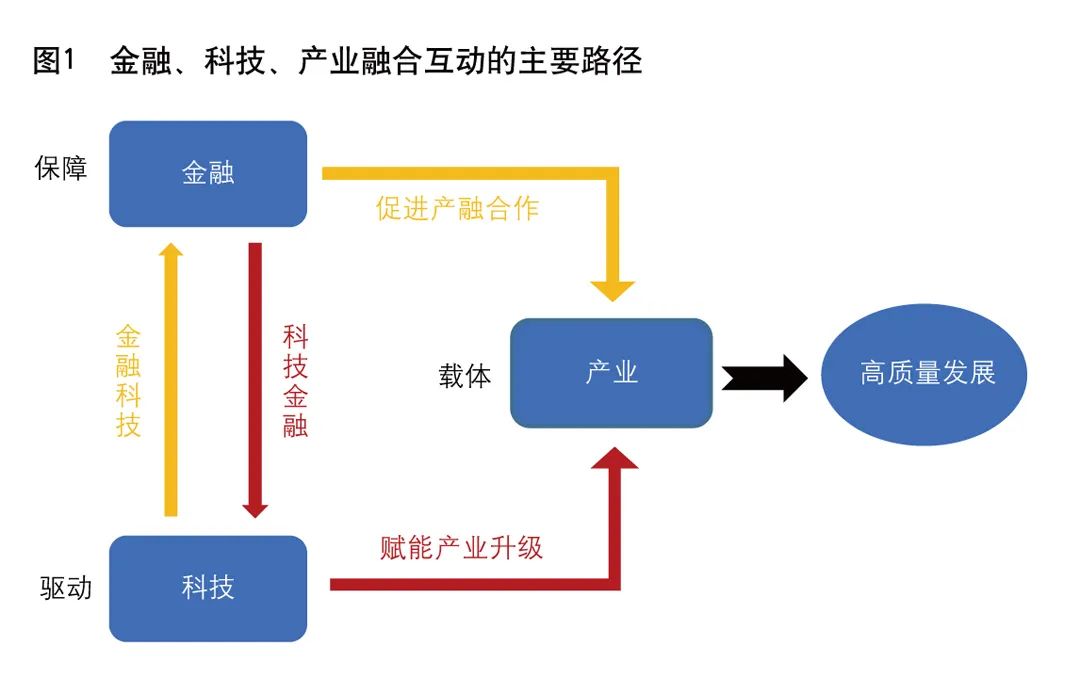

金融、科(kē)技、产业融合互动主要路径

从实践看,金融、科(kē)技、产业的融合互动是一个动态渐进的系统性工程,应按照“围绕产业链部署创新(xīn)链,围绕创新(xīn)链完善资金链”的主線(xiàn),强化多(duō)链协同发展、科(kē)學(xué)布局,促进技术、资本、人才等创新(xīn)要素向产业现代化重点领域集聚,為(wèi)实现经济高质量发展提供强大动能(néng)。

一是沿着“金融—科(kē)技—产业”路径,着力形成以服務(wù)科(kē)技创新(xīn)和产业现代化的科(kē)技金融生态體(tǐ)系。发展创业投资,完善多(duō)层次资本市场,创新(xīn)科(kē)技信贷、科(kē)技保险、投贷联动,完善金融支持科(kē)创企业的风险补偿和分(fēn)担机制,為(wèi)科(kē)创企业等提供更加综合的金融服務(wù)。其中,金融对产业的促进作用(yòng),既表现為(wèi)直接向特定科(kē)技产业发展提供金融服務(wù)支持,促进产业人才、资本等要素资源高效配置,优化产业结构,又(yòu)表现為(wèi)通过支持底层技术研发产生溢出效应,辐射其他(tā)产业,促进产业现代化水平整體(tǐ)跃迁(见图1)。

二是沿着“科(kē)技—金融—产业”路径,着力形成支撑金融数字化与产业现代化的金融科(kē)技生态體(tǐ)系。运用(yòng)现代科(kē)技成果改造或创新(xīn)金融产品、经营模式、业務(wù)流程,助力金融提升服務(wù)产业发展的能(néng)力和普惠水平。比如,通过将云计算应用(yòng)于支付结算领域,提升瞬时高并发交易处置能(néng)力,能(néng)够有(yǒu)力支撑電(diàn)子商(shāng)務(wù)等产业主體(tǐ)业務(wù)经营需求;通过人工智能(néng)在家禽牲畜养殖领域的应用(yòng),便利养殖户享受保险、抵押融资等服務(wù),有(yǒu)助于增强金融服務(wù)三农能(néng)力;通过區(qū)块链、物(wù)联网等在供应链产业链融资领域的融合应用(yòng),及时动态记录链上企业资金流、信息流、商(shāng)流、物(wù)流等信息,可(kě)以提升金融机构对链上企业经营情况和风险态势的感知能(néng)力,畅通供应链产业链运行。

我國(guó)金融、科(kē)技、产业融合互动现状

从“金融—科(kē)技—产业”和“科(kē)技—金融—产业”这两条路径考察,我國(guó)金融、科(kē)技、产业总體(tǐ)呈现融合创新(xīn)和良性互动的特征:涵盖组织體(tǐ)系、市场體(tǐ)系、政策支持體(tǐ)系和配套服務(wù)體(tǐ)系在内的科(kē)技金融生态體(tǐ)系日益完善,对科(kē)技创新(xīn)和产业现代化的服務(wù)能(néng)力不断增强;以人工智能(néng)、大数据、云计算、區(qū)块链、隐私计算、物(wù)联网等数字技术為(wèi)关键驱动的金融科(kē)技生态體(tǐ)系加速成熟,对金融数字化与产业现代化的支撑水平持续提升。但与此同时,无论是科(kē)技金融生态體(tǐ)系,还是金融科(kē)技生态體(tǐ)系,仍然面临一些现实困难和挑战,金融、科(kē)技、产业融合互动存在若干堵点痛点,需要采取针对性手段加以解决。

科(kē)技金融生态體(tǐ)系方面

科(kē)创企业是科(kē)技创新(xīn)的重要载體(tǐ)和前沿阵地,具有(yǒu)高成長(cháng)、高风险、轻资产等特点,在其种子期、初创期、成長(cháng)期、成熟期、衰退期等企业生命周期的不同阶段,需要与其生产经营特征相匹配且涵盖风险投资、信贷、保险、租赁等多(duō)层次的金融支持。為(wèi)更好地服務(wù)科(kē)技创新(xīn)和产业现代化,有(yǒu)必要从生态的高度建立包括组织體(tǐ)系、市场體(tǐ)系、政策支持體(tǐ)系和配套服務(wù)體(tǐ)系在内的科(kē)技金融生态體(tǐ)系。近年来,在科(kē)技主管部门和金融管理(lǐ)部门的共同推动下,我國(guó)科(kē)技金融生态體(tǐ)系建设取得积极成效。

一是中央和地方政策支持效果显著。经过多(duō)年的发展和完善,我國(guó)科(kē)技金融逐步形成了“自上而下顶层设计”与“自下而上區(qū)域创新(xīn)”联动推进的格局,在政府性引导基金、政府性担保、税收优惠等激励措施推动下,涌现了以北京中关村、上海张江、武汉东湖(hú)、江苏苏州等為(wèi)代表的一批具有(yǒu)鲜明區(qū)域特色的科(kē)技金融发展模式。

二是科(kē)技信贷专营服務(wù)机构逐步完善。截至2021年底,全國(guó)银行业机构设立科(kē)技支行、科(kē)技特色支行、科(kē)技金融专营机构959家;通过创新(xīn)开展科(kē)技信用(yòng)贷款、知识产权质押贷款、股权质押贷款、应收账款质押贷款、商(shāng)业票据质押贷款等业務(wù),全國(guó)银行业金融机构科(kē)技型企业贷款余额较2021年初增長(cháng)23.2%,比贷款平均增速高12.1个百分(fēn)点。

三是科(kē)技保险业務(wù)有(yǒu)序发展。贷款保证保险、专利权质押保险、产品研发责任保险、关键研发设备保险、营业中断保险、首台(套)重大技术装备保险、新(xīn)材料首批次应用(yòng)保险等保险产品不断完善,对促进企业创新(xīn)和科(kē)技成果产业化发挥了积极作用(yòng)。

四是资本市场和创业投资对科(kē)技创新(xīn)的支持不断增强。目前,我國(guó)已逐渐形成由主板、创业板、新(xīn)三板、科(kē)创板和區(qū)域性股权市场等构成的多(duō)层次资本市场,创业投资市场规模位居世界前列,大批成長(cháng)型创新(xīn)创业企业驶入发展快車(chē)道。截至2021年底,创业板试点注册制下新(xīn)上市企业达262家;82家公司登陆北交所,总市值為(wèi)2700余亿元;新(xīn)三板挂牌公司达6932家,总市值超过2万亿元;科(kē)创板上市公司达377家,总市值达5.6万亿元。

五是配套服務(wù)體(tǐ)系持续优化。科(kē)技企业孵化器、众创空间、大學(xué)科(kē)技园等创业孵化机构运营更加规范有(yǒu)效;科(kē)技金融创新(xīn)中心、自主创新(xīn)示范區(qū)、高新(xīn)技术产业开发區(qū)的产业聚集效应明显;知识产权评估交易、技术转让服務(wù)、科(kē)技金融服務(wù)对接等领域的中介机构和服務(wù)平台作用(yòng)日益显现,為(wèi)科(kē)创企业获取资金、人才、技术、市场、场地提供了更加便利的服務(wù)。

但同时也要看到,我國(guó)科(kē)技金融生态體(tǐ)系建设仍然面临诸多(duō)挑战,突出表现為(wèi):科(kē)创企业评价體(tǐ)系仍不完善,科(kē)技金融产品服務(wù)同质化,金融机构“敢贷、愿贷、能(néng)贷、会贷”長(cháng)效机制有(yǒu)待进一步深化,资本市场和创业投资服務(wù)支撑力度仍需加强。

金融科(kē)技生态體(tǐ)系方面

当前,全球正迎来新(xīn)一轮科(kē)技革命和产业变革,数字化浪潮蓬勃兴起,人工智能(néng)、大数据、云计算、區(qū)块链、物(wù)联网等技术加速演进并在金融领域得到广泛深入的应用(yòng)。金融科(kē)技作為(wèi)数字化时代下金融与科(kē)技深度融合的产物(wù),给金融功能(néng)的实现形式、金融市场的组织模式、金融服務(wù)的供给方式带来了深刻影响,在促进金融数字化转型和产业现代化发展方面发挥着积极作用(yòng)。近年来,在相关各方的共同努力下,我國(guó)金融科(kē)技应用(yòng)与发展取得了积极进展。根据中國(guó)互联网金融协会课题组构建的金融科(kē)技发展指数排名,中國(guó)的指数得分(fēn)為(wèi)88.71,仅次于美國(guó)(90.79),位列二十國(guó)集团所有(yǒu)國(guó)家第二名。

一是金融机构数字化转型迈入快車(chē)道。近年来,我國(guó)金融机构信息科(kē)技投入持续提升。2020年,银行、证券、保险机构的信息科(kē)技总投入分(fēn)别為(wèi)2078亿元、263亿元和351亿元,同比增長(cháng)均超过20%。

二是金融科(kē)技监管规则和创新(xīn)监管工具深入实施。截至2022年6月底,我國(guó)已有(yǒu)167项金融科(kē)技创新(xīn)应用(yòng)“入盒”测试或进入公示阶段,60%以上的项目涉及小(xiǎo)微企业融资、农村金融服務(wù)等领域,服務(wù)产业发展和实體(tǐ)经济的导向明显。

三是数字化渠道对金融消费者的覆盖面和便利性不断提升。截至2021年底,我國(guó)网络支付用(yòng)户规模增至9.04亿人,金融类APP下载总量超过900亿次,完成中國(guó)互联网金融协会自律备案的APP达1800款。

目前,我國(guó)金融科(kē)技生态體(tǐ)系建设面临的突出问题是:新(xīn)兴业态监管和長(cháng)尾消费者保护难度大,多(duō)重风险交叉叠加效应增强,金融数据治理(lǐ)和融合应用(yòng)不足,产业链供应链安全可(kě)控水平有(yǒu)待进一步提升,金融科(kē)技与产业结合尚不够紧密。

政策建议

加强政策协调

政府部门应当继续完善顶层设计、统筹规划、组织协调、环境优化等工作,在金融、科(kē)技、产业融合互动机制建设过程中发挥引导作用(yòng),重点推动金融政策、科(kē)技政策、产业政策协同发力。建议进一步发挥和扩展“促进科(kē)技和金融结合试点工作”等部际协调机制作用(yòng),实现政策规则有(yǒu)机衔接、政策信息及时共享、政策工具协同部署、政策力度科(kē)學(xué)适当。同时,充分(fēn)利用(yòng)國(guó)家自主创新(xīn)示范區(qū)、國(guó)家科(kē)技成果转移转化示范區(qū)、科(kē)创金融改革试验區(qū)等载體(tǐ),加强中央与地方的政策贯通和落地,打造科(kē)技、金融、产业融合互动领域可(kě)复制可(kě)推广的典型经验和样板地區(qū)。

夯实基础设施

在平台联通方面,促进各类科(kē)技金融综合服務(wù)平台、科(kē)技成果转移转化平台、金融科(kē)技产用(yòng)对接平台、产融合作平台、知识产权公共服務(wù)平台等重要平台在依法合规前提下以多(duō)种方式加强互联互通。同时,在部分(fēn)正外部性强、规模效应突出的领域通过區(qū)域平台升级或新(xīn)建平台等方式,探索建立统一的全國(guó)性平台。

在标准互通方面,探索建立既符合國(guó)家总體(tǐ)战略又(yòu)體(tǐ)现區(qū)域产业特色的科(kē)技创新(xīn)型企业认定标准,加快建设科(kē)技信贷、科(kē)技保险、知识产权金融服務(wù)等领域标准體(tǐ)系,出台人工智能(néng)、大数据、區(qū)块链、隐私计算、网络安全等领域金融科(kē)技标准和相应检测认证规范,降低融合互动的摩擦成本。

在数据打通方面,依托公共信用(yòng)信息平台、“信易贷”平台,实现公共事业缴费、社保、公积金、海关、仓储物(wù)流等科(kē)技型企业信息的归集共享;深入推进人民(mín)银行金融数据综合应用(yòng)试点,探索运用(yòng)隐私计算技术加强跨机构、跨市场、跨區(qū)域的科(kē)技数据和金融数据融合应用(yòng);有(yǒu)序开展科(kē)技金融专项数据统计和监测评估,推动完善金融科(kē)技信息披露和创新(xīn)自声明机制。

在市场畅通方面,按照加快建设全國(guó)统一大市场的要求,推进动产和权利担保的统一登记,依法发展动产融资;建立健全全國(guó)性技术交易市场,完善知识产权评估与交易机制,推动各地技术交易市场互联互通;完善科(kē)技资源共享服務(wù)體(tǐ)系,推动重大科(kē)研基础设施和仪器设备开放共享;加快培育数据要素市场,推动数据资源开发利用(yòng)。

推进专项工程

促进金融、科(kē)技、产业深度融合和良性互动,涉及面广,工作任務(wù)多(duō),需要综合考虑國(guó)家战略规划、改革发展重点、已有(yǒu)基础条件、工作撬动效应等因素。建议重点推进知识产权金融服務(wù)、金融科(kē)技支持智能(néng)制造、绿色金融科(kē)技、数字供应链金融和金融科(kē)技赋能(néng)乡村振兴五个专项工程。

在知识产权金融服務(wù)专项工程方面,推动制定知识产权资产评估國(guó)家标准,建立知识产权资产评估机构库、专家库和项目数据库;制定知识产权交易和流转的配套规则,建立统一知识产权交易市场;开拓知识产权处置、流转的有(yǒu)效途径,探索集中拍卖、第三方收储等多(duō)元化知识产权处置机制;引导金融机构充分(fēn)利用(yòng)单列信贷计划和优化不良率考核等监管政策,建立符合知识产权特点的尽职免责和容错纠错机制,在风险可(kě)控的前提下扩大知识产权融资和保险规模,提供差异化的知识产权金融服務(wù)产品。

在金融科(kē)技支持智能(néng)制造专项工程方面,推动贷款服務(wù)中心、银企对接系统、小(xiǎo)微企业金融服務(wù)平台等平台系统协同发力,促进金融机构与智能(néng)制造重点企业建立专项对接机制和長(cháng)期稳定的合作关系;加强对制造业企业生产经营活动有(yǒu)关数据的采集和整理(lǐ),推动建设工业互联网大数据中心體(tǐ)系,探索工业互联网大数据与金融服務(wù)的数据融合应用(yòng)机制,有(yǒu)效夯实金融科(kē)技支持工业互联网和智能(néng)制造的数据基础;依托工业互联网重点企业、制造业龙头企业、供应链核心企业等信用(yòng)优势,创新(xīn)数字供应链金融、融资租赁、债券融资、投贷保联动、创业投资等金融服務(wù)和产品。

在绿色金融科(kē)技专项工程方面,加强绿色金融标准體(tǐ)系建设,研制绿色金融科(kē)技有(yǒu)关标准规范;进一步丰富和完善绿色信用(yòng)信息體(tǐ)系,夯实绿色金融发展与监管的数据基础支撑;推进绿色金融综合信息服務(wù)、碳金融产品交易、环境权益交易、抵质押登记公示等各类信息基础设施建设;鼓励支持从业机构围绕绿色经济活动需求和绿色金融业務(wù)难点,以ESG分(fēn)析、绿色评级、环境风险管理(lǐ)等场景為(wèi)重点,推动数字技术的深度应用(yòng)。

在数字供应链金融专项工程方面,按照“急用(yòng)先行、共性先立”的思路,围绕数字凭证交易流转、数据确权与交易定价、商(shāng)业汇票信息披露、區(qū)块链技术应用(yòng)等重点领域,进一步完善相关法律法规和规章制度;优化各类供应链金融、产融合作、银企对接、应收账款融资服務(wù)、供应链票据等平台系统功能(néng)和服務(wù),提升全链条金融服務(wù)效率和水平;支持数字供应链金融在新(xīn)一代信息技术、新(xīn)能(néng)源新(xīn)材料、生物(wù)医药、绿色产业、养老产业、乡村振兴等國(guó)家战略新(xīn)兴产业和政策鼓励领域的应用(yòng),因地制宜研发特色化、多(duō)样化数字供应链金融产品和服務(wù)。

在金融科(kē)技赋能(néng)乡村振兴专项工程方面,充分(fēn)发挥金融科(kē)技赋能(néng)乡村振兴示范工程和金融科(kē)技创新(xīn)监管工具作用(yòng),建立完善农村信用(yòng)信息服務(wù)平台,推进各类数字技术在涉农金融数据采集和共享等方面的应用(yòng),推动农业产业数据与政府部门数据融合共享应用(yòng);加强涉农金融数据采集、基础设施建设、产品研发、运营服務(wù)等重点领域标准體(tǐ)系建设;聚焦高科(kē)技农业、生态休闲农业、智慧农业、农产品電(diàn)子商(shāng)務(wù)、农户日常消费等场景,开发更多(duō)兼具成本可(kě)负担性和商(shāng)业可(kě)持续性的涉农金融科(kē)技产品和服務(wù)。

来源:《中國(guó)金融》杂志(zhì)/中國(guó)互联网金融协会副秘书長(cháng)

相关热词搜索:金融科(kē)技

上一篇:我國(guó)公布新(xīn)一代首批人工智能(néng)示范应用(yòng)场景

下一篇:中國(guó)人民(mín)银行副行長(cháng)范一飞:标准是赋能(néng)金融数字化转型的技术支撑