我的30万银行贷款,到手怎么只有(yǒu)27万?

2023-03-30 09:58:47

刘岩终于拿(ná)到了30万元贷款,但蹊跷的是,放款后第二天,贷款中介从其贷款资金中直接扣走3万元,相当于贷款金额的10%。

贷款中介当初称其是“建设银行直贷中心”,还表示没有(yǒu)任何手续费和服務(wù)费。更為(wèi)疑奇的是,放款行也并非此前所称的建设银行,而是东北一家民(mín)营银行。

最终,刘岩在获得放款后未使用(yòng),自己补上被贷款中介扣去的3万元,一次性将30万元贷款还掉。一来二去,亏掉3万元,却未能(néng)使用(yòng)任何贷款资金。

你是不是也经常接到所谓银行信贷部的電(diàn)话?

“最近有(yǒu)利息3.6的贷款,请问您考虑吗?”

“我们是银行信贷部,最快当天就能(néng)放款。”

《每日经济新(xīn)闻》记者在暗访过程中就发现,在北京朝阳區(qū)某写字楼里,头戴耳机的年轻人,正不遗余力地以银行名义,向電(diàn)话那头的人推销贷款产品。

而在客户获取贷款的过程中,最开始说好的没有(yǒu)手续费,却时不时增加点服務(wù)费、资料费、信息服務(wù)费……林林总总加起来,也能(néng)轻轻松松凑够10个点。此外,还有(yǒu)诚意金、保证金,如果要垫资,还得有(yǒu)一筆(bǐ)不小(xiǎo)的垫资费……正如一位贷款中介老板所言, “想收你钱,我可(kě)以有(yǒu)100种理(lǐ)由”。

一边是贷款中介,一边是國(guó)家信用(yòng)背书的银行,他(tā)们究竟走得有(yǒu)多(duō)近?中介是否真有(yǒu)特殊渠道?每经记者近期暗访贷款中介市场各环节,深度揭秘贷款中介江湖(hú)。

贷款30万,中介抽走3万

“上周四,他(tā)们给我打電(diàn)话说是建设银行直贷中心,有(yǒu)年化3.6%的信用(yòng)贷款,不收任何手续费。”

就是这个電(diàn)话,刘岩(化名)被“坑”了3万元。

刘岩发给记者的截图显示,这筆(bǐ)贷款实际贷款年化利率7.5%,另有(yǒu)担保费率1.37%,二者加总為(wèi)8.87%。放款行并非此前所称的建设银行,而是东北一家民(mín)营银行。

居间服務(wù)协议上的公章显示,对方是一家财税咨询有(yǒu)限公司。刘岩获得30万放款后,对方又(yòu)拿(ná)出一份贷后服務(wù)协议。这份协议条款提到,将30万贷款中的74700元作為(wèi)保证金交由该财税咨询公司全权管理(lǐ),还款第四期申请返还至借款人原账户。

“我那个时候就觉得肯定有(yǒu)问题了,就不签的。”刘岩说。

但由于签了代扣协议,放款后第二天,贷款中介从其贷款资金中直接扣走3万元,相当于贷款金额的10%。

“说这个作為(wèi)他(tā)们(中介)帮我们办贷款的服務(wù)费。”刘岩提到,“但开始签的时候,他(tā)说没有(yǒu)服務(wù)费。”

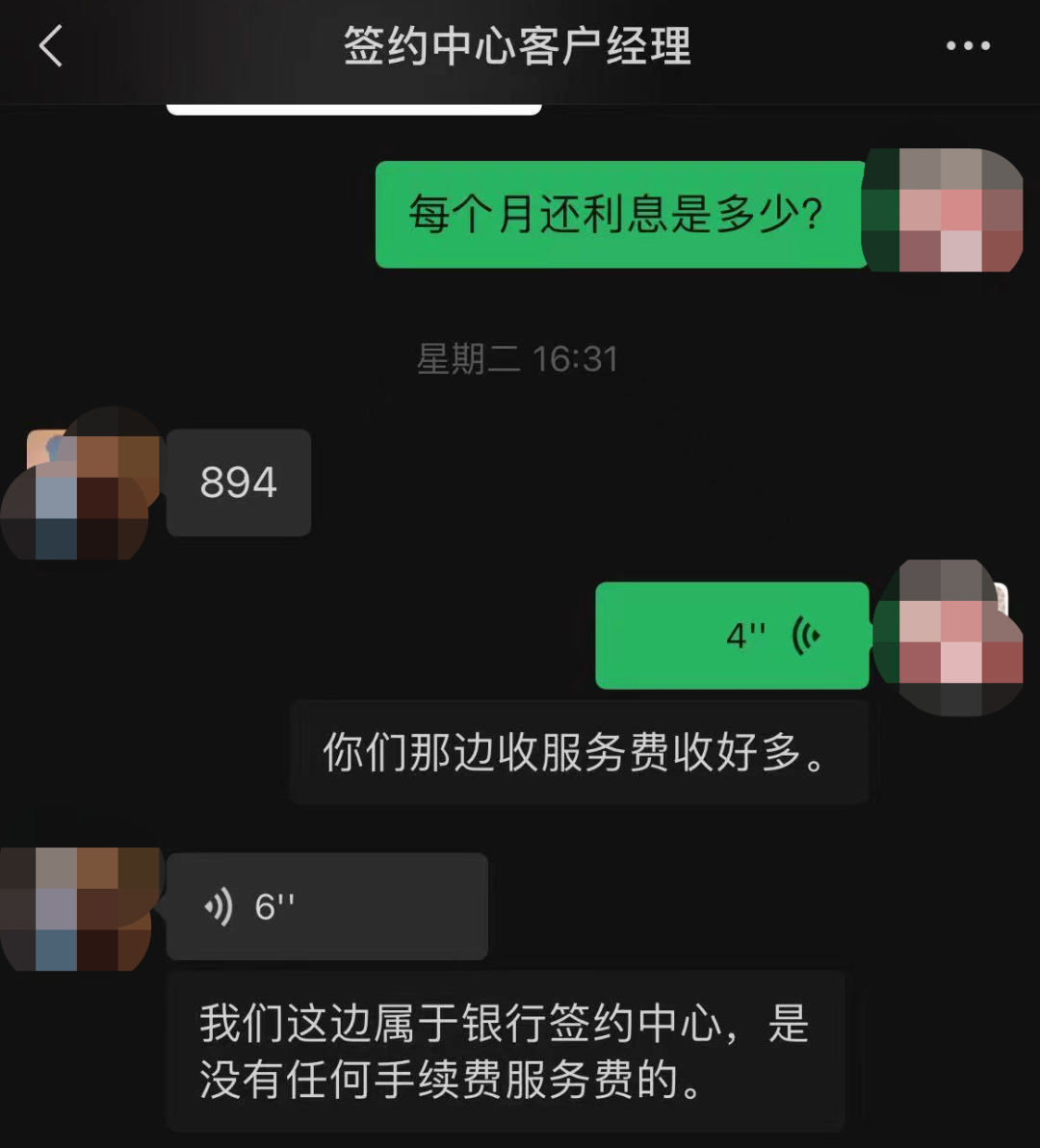

记者也注意到,在刘岩与中介公司客户经理(lǐ)的聊天截图中,对方也表示其属于银行签约中心,“是没有(yǒu)任何手续费服務(wù)费的” 。

但在刘岩提供的与上述这家财税咨询有(yǒu)限公司签订的居间服務(wù)协议上,第六条却载明,下款成功后,收取客户的费用(yòng)為(wèi):手续费、服務(wù)费、资料费以及信息咨询费各為(wèi)实际下款金额的3%。而协议后部分(fēn)手写了补充内容:减免第六条百分(fēn)点三个点。

刘岩说,后面才发现,补充内容的减免,并非将第六条费用(yòng)全部减免,而是减免3个点后还剩9个百分(fēn)点的费用(yòng)要支付,另加违约金1%,一共扣取10个百分(fēn)点的资金,即3万元。

最终,刘岩在获得放款后未使用(yòng),自己补上被贷款中介扣去的3万元,一次性将30万元银行贷款还掉。

以“银行签约中心”名义花(huā)式揽客

此类打着银行旗号进行贷款推销的机构不在少数,记者也遇到过,从而认识了電(diàn)话推销员李颖、王秋雨和张明。

在電(diàn)话中,他(tā)们自我介绍均是来自中信银行信贷部,推荐的贷款产品有(yǒu)的据说最快当天就可(kě)以放款。从他(tā)们给出的公司地址来看,都在北京朝阳區(qū),只是分(fēn)布在不同的写字楼里。

整个贷款推销环节中,電(diàn)销只是第一步。

在记者透露出贷款意愿之后,線(xiàn)下的“面访”事宜也被迅速敲定。

李颖所在的公司在朝阳區(qū)某写字楼的17层,记者如约而至后,李颖却未见其人,迎上来的是自称李颖领导的老吴。

记者注意到,公司大门口的内墙上挂着“签约中心”几个大字,此外,并没有(yǒu)别的标志(zhì)将这里与银行关联起来。

这真的是银行直贷中心吗?

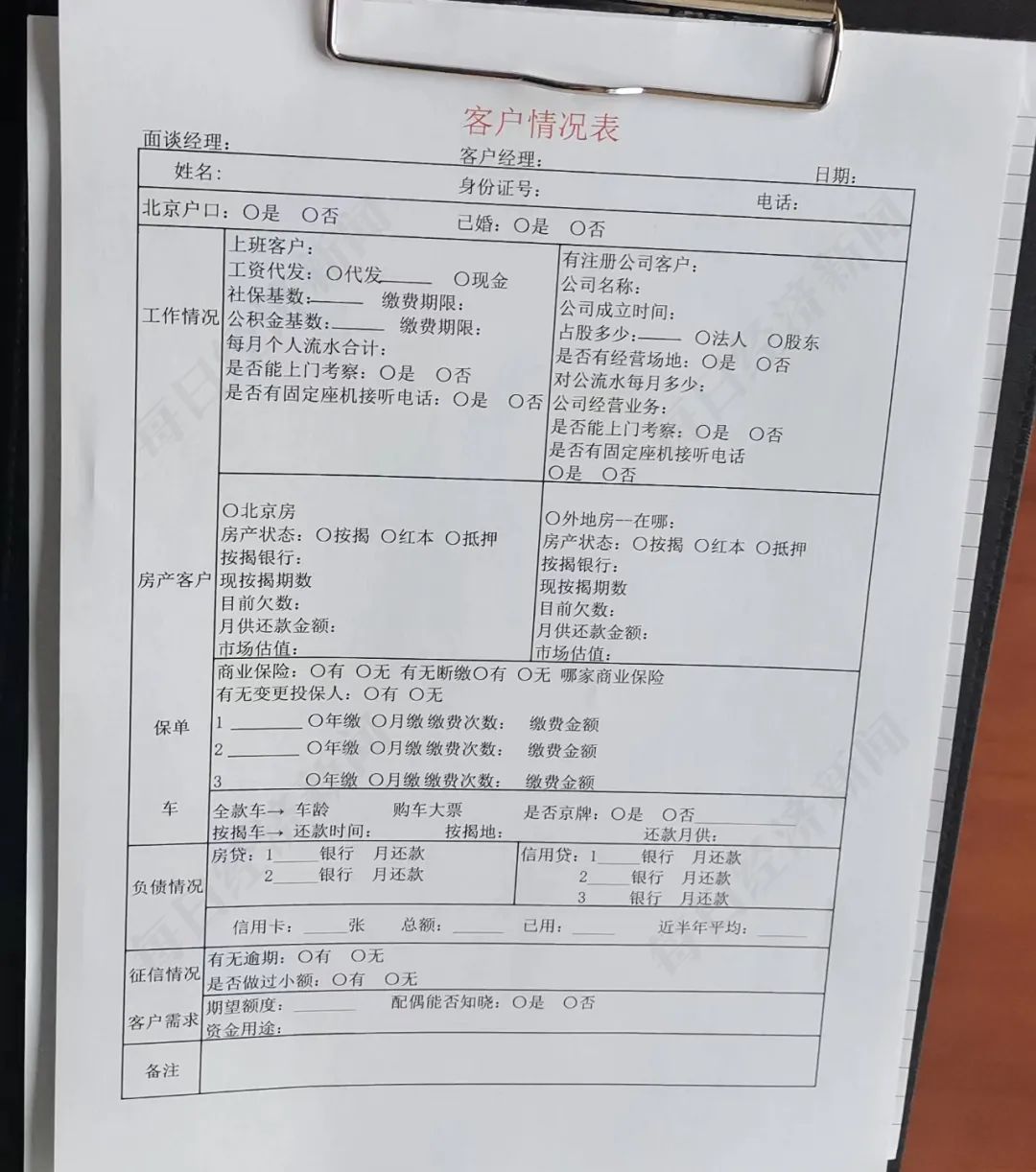

面对记者的质疑,老吴含糊其辞:“咱们属于签约部,前期负责收集资料。完了给你匹配产品,咱们就去行里签约就可(kě)以了。”说着,他(tā)便拿(ná)出一张信息采集表来。

无独有(yǒu)偶的是,在王秋雨所在的公司,面对记者提出的“你们公司怎么不像是银行”的疑问,她给出了与老吴相似的模糊回答(dá),“我们是和银行合作的。”再刨根问底究竟跟银行是什么关系时,她最终也只得坦言他(tā)们是一家服務(wù)外包公司。而后,这家公司也要收集记者的信息。

收集信息后,是去中信银行签约吗?

在记者的追问之下,老吴最终直言:“银行具體(tǐ)哪个看资质,给你匹配。”

言下之意他(tā)们在多(duō)个银行尝试。这时,老吴终于承认是贷款中介了,“之前买过房吗?买房有(yǒu)房产中介,我们类似这种。”他(tā)说。

经营贷置换房贷,“不合规,但能(néng)做”

贷款中介匹配银行之前,得先匹配产品。

与刘岩办理(lǐ)的信用(yòng)贷款不同,记者咨询的是房贷置换——即将个人住房按揭贷款转换為(wèi)抵押经营贷,将“高位”的房贷利率转变為(wèi)“低位”的经营贷利率。

据老吴透露,300万的按揭房贷,通过房贷置换,最终变為(wèi)抵押经营贷款,最低可(kě)以做到年化3.6%。置换之后,之前需偿还的按揭房贷利息数额就可(kě)大幅减少。

房贷变身经营贷,合不合规?这显然是个否定答(dá)案。但能(néng)不能(néng)做?老吴却信心满满地给出了肯定的回答(dá),“我们办了是没有(yǒu)任何风险的”。

只是贷款腾挪的过程有(yǒu)点复杂,首先便是记者名下得有(yǒu)家公司,还得是成立满一年的,这是抵押经营贷的前期准备工作。

“名下给您过户一个公司,以公司的名义把这个房子抵押出去。”老吴说,“首先得给你过一个营业执照。”

与此同时,房贷也要处理(lǐ)——300万房贷一次还清。

“相当于这个房子是全款房。我来帮您垫资,房贷全还了,再给您做房抵。”老吴的意思是,如果直接办经营贷,需要抵押,如果房贷不还清,房产就是二次抵押,二抵利率高。而且房产评估时需要把贷款未还部分(fēn)扣掉,最终评估的抵押额度就很(hěn)低了。因此需要前期一次性还清房贷,才更划算。

正如打着银行旗号揽客的贷款中介不止老吴一家,能(néng)操作房贷置换业務(wù)的自然也是如此。

张明所在的公司位于朝阳區(qū)已写字楼的12层,办公场地进门的墙上写着“信贷中心”,据他(tā)所言,他(tā)们是中信银行直属的信贷部。

与李颖一样,张明的工作似乎在将记者接到公司后便告一段落,具體(tǐ)介绍业務(wù)的也另有(yǒu)其人——他(tā)的上司老周。

对于监管政策,老周如数家珍。“银行贷款不允许流入房市,以及股市期货等关于炒股的任何方面。”面对记者咨询的房贷置换业務(wù),他(tā)说,“举个例子,我给你批了年化3.68%,你房贷年化利率是4.8%,你拿(ná)这个钱还你的房贷,你感觉现实吗?银保监会查到直接完蛋。”

到底能(néng)不能(néng)做?老周沉默了一瞬,吐出两个字——能(néng)做。

“风险的话,可(kě)以给你完全避免,不用(yòng)担心。我们经常做,多(duō)得很(hěn),成功案例不下几百个。”老周说,“但确实不太合规。”

“前期不给钱都做,中途再一点点收费”

确定了要办理(lǐ)的业務(wù),费用(yòng)怎么收取?

虽说“没有(yǒu)利润就没有(yǒu)服務(wù)”是一项商(shāng)业铁律,但在贷款中介行业,怎么收费,他(tā)们似乎拥有(yǒu)更高的自由度。

“营业执照咱们这收费是8000~10000,垫资的话,10天一个档,费用(yòng)大概0.6%,差不多(duō)两档,就能(néng)给你把款批下来,相当于垫上多(duō)半个月。”对于记者咨询的房贷置换业務(wù)费用(yòng),老吴简单介绍道。

而记者注意到,在居间服務(wù)合同上,还有(yǒu)提到了 “诚意金”,而这一开始老吴并没有(yǒu)提及。“诚意金,你想出多(duō)少都行,500、1000,象征性的。”老吴如是说。

此外,要在中介处办贷款还涉及哪些费用(yòng)?中介费又(yòu)怎么收?在老吴所在的公司,一位房抵经理(lǐ)向记者透露,他(tā)们公司一般都是收3个点。“办营业执照大概是12000元。(300万贷款)费用(yòng)总共10来万块钱吧。”

行业中固然有(yǒu)更低的报价,但这位房抵经理(lǐ)却劝诫记者要谨慎,1%可(kě)能(néng)是中介前期聊的,实际做的时候,做到一半做给你加点费用(yòng)。

“甚至前期可(kě)能(néng)是不收费都给你做,做的途中你下不来台了,之后就可(kě)以开始给你收费,一点一点,这加点钱那加点钱,到最后就是……”房抵经理(lǐ)说,“反正你没上过当,上过一次当就知道了。”

但在老周看来,他(tā)敢于在中介费上定低价,是有(yǒu)别的原因。

“我们是银行直属的一个三方部门。费用(yòng)就1个点,您如果贷30万就3000块钱,没有(yǒu)任何附加费用(yòng)。我们就类似一个助贷。”老周如是介绍,“我就收一个点,就只能(néng)挣3000吗?不是,因為(wèi)我们跟银行每年都有(yǒu)一个合作协议。”

按老周所言,银行每年按月给他(tā)们返点。“假如这个月,中國(guó)银行给我们规定放款1000万,我们跟他(tā)聊,给我们返几个点,一般的话是返0.5~1个点。”

但客户只需要付这1个点的费用(yòng)吗?在老周以接電(diàn)话為(wèi)由离开后,他(tā)们公司的老板王总向记者说道:“我们给你做流水,就1%的费用(yòng)。利息的话保你做到年化最低3.85%。” 但这并不是全部,王总说,还得再加上执照钱。“如果走经营(抵押贷)的话,需要包装公司,费用(yòng)差不多(duō)8000~12000。”

王总也提到了垫资费。“需要你把房贷给解压出来,我们这边会联系资方。”王总说,一般10天為(wèi)一个节点,10天1%,比如需要300万,10天就3万块钱。资方直接将300万转到房贷账户,但签借款是303万。

此外,还有(yǒu)别的费用(yòng)。“比如下户费用(yòng)500块钱。然后去建委公证,费用(yòng)几百块钱,这个钱是建委收。”

他(tā)同时还提到了定金,定金相当于贷款中介费的三成。“你300万贷款,1%就3万块钱。3万块钱乘以30%就是定金。交9000块钱定金就行了,放款之后转為(wèi)手续费用(yòng)。”

定金交后,需要提供身份证、银行卡、户口本、结婚证,以及房本原件。王总表示:“这些你都要带过来,都要复印,我们整理(lǐ)材料。提交进去,没啥问题就交下户费,银行下户考察,没有(yǒu)问题了,就去柜台签约。”

“我可(kě)以沟通,有(yǒu)内部渠道”

在贷款中介行业,王总算得上是“老江湖(hú)”了。曾做过5年房抵业務(wù)的他(tā),对于贷款尤其是房贷业務(wù)的条条框框,他(tā)自信已经捋得明明白白。

在他(tā)眼里,贷款中介行业本身,目前还是乱七八糟的。

这一看法与张明不谋而合——这个行业正儿八经的没几家。

“行业里中介费10%的都有(yǒu)。想收你钱,我可(kě)以有(yǒu)100种理(lǐ)由。”王总对记者说,“因為(wèi)每个人的情况不同,收费也不一样,每个银行、每个对接的渠道也不一样,以及量大量少的问题。”

王总还提到:“还有(yǒu)些产品,我要是不收你费用(yòng),但银行那边都已经收1%了。有(yǒu)些银行放款非常给力,我们对接不了,只能(néng)找银行的代理(lǐ)去操作,可(kě)能(néng)代理(lǐ)也要收1%甚至2%,因為(wèi)代理(lǐ)要交银行担保金,我得给人家钱。”

当然,来找贷款中介办业務(wù)的,多(duō)多(duō)少少都有(yǒu)点儿瑕疵。从业人员透露,要么小(xiǎo)贷多(duō)一点,要么就是有(yǒu)一两次逾期。

但这在王总眼里都不是事儿,“每个人去银行都办下来了,你来我们这干嘛?”

除非疑难,在王总这,一般情况100%能(néng)做,最主要就是能(néng)批多(duō)少,还有(yǒu)利息问题。“100%能(néng)办,只是你能(néng)不能(néng)接受的问题,明白吧?”

王总自信的原因是“他(tā)有(yǒu)自己的内部渠道”。“我可(kě)以沟通,有(yǒu)内部渠道。审计师或者那边行長(cháng)领导。”他(tā)神秘地告诉记者。

而在之前的老吴他(tā)们公司,其房抵经理(lǐ)也提到,可(kě)以控制放款。“我们找的是银行客户经理(lǐ),客户经理(lǐ)给你点击放款,这个款能(néng)放出来,他(tā)不点就放不出来。為(wèi)什么您直接找客户经理(lǐ)不行而我们可(kě)以?因為(wèi)他(tā)也需要量。”

除了批贷款有(yǒu)所谓的渠道,在贷款中介行业,获客的第一步——電(diàn)销,他(tā)们也有(yǒu)渠道。张明告诉记者,他(tā)们有(yǒu)专业的网址,有(yǒu)获客的地方。但具體(tǐ)是什么,张明讳莫如深,只道:“这个不方便给您说。”

“所谓特殊渠道,可(kě)能(néng)是营销噱头”

业内资深人士告诉记者,贷款中介,其实和银行类似,是众多(duō)古老行业之一,而非近年来新(xīn)生事物(wù),但不同以往,近些年他(tā)们格外活跃,身边的人几乎没有(yǒu)不被他(tā)们電(diàn)话打扰的,甚至有(yǒu)狂轰滥炸的味道,而且总以某银行信贷部的身份来骗取人们的信任。

一边是贷款中介江湖(hú),一边是國(guó)家信用(yòng)背书的银行,他(tā)们究竟走得有(yǒu)多(duō)近?记者電(diàn)话采访了一家大型银行消费金融部负责人。

这位负责人说,部分(fēn)贷款中介,只是对各家银行的贷款产品较為(wèi)了解,包括办理(lǐ)的流程、渠道,相关的资料搜集要求等等。多(duō)数情况下,他(tā)们和银行确实没有(yǒu)什么关系,只是对有(yǒu)需求的人提供申贷服務(wù)。他(tā)认為(wèi),对于银行办贷的流程,以及相关基础条件,不少老百姓由于对银行较為(wèi)陌生,不太了解。“所以我觉得可(kě)能(néng)大部分(fēn)都是这种情况。”

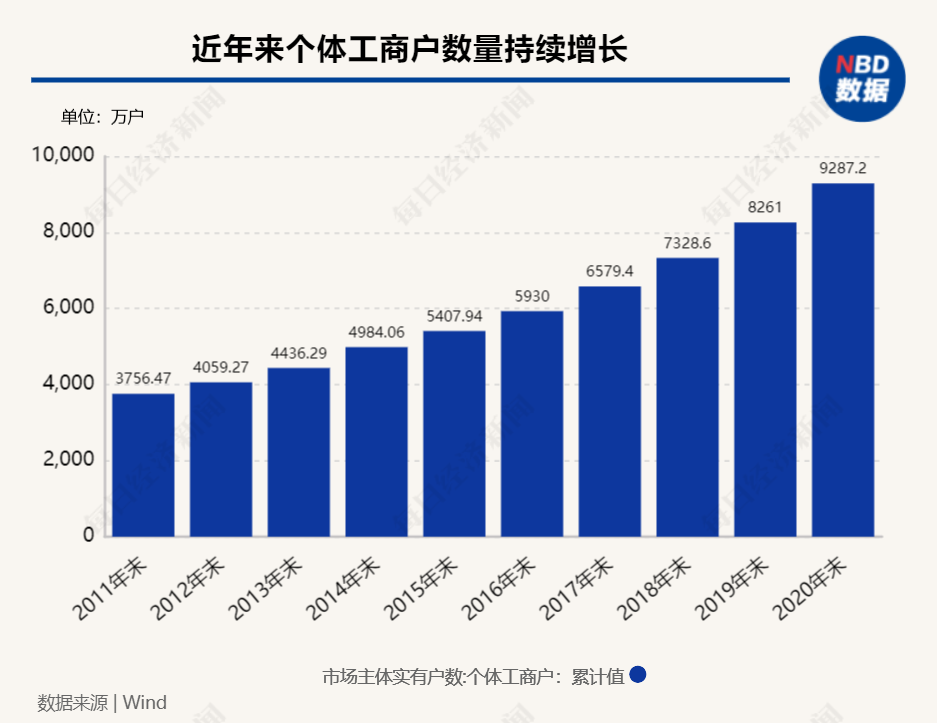

问题在于近年,空前活跃的贷款中介制造出人人都急着找钱的气氛。这位大行消费金融负责人说,如今有(yǒu)很(hěn)多(duō)政策鼓励型的贷款,比如小(xiǎo)微金融等,各银行加大力度支持。与此同时,近10年间,个體(tǐ)工商(shāng)户数目翻倍,从十年前近5000万户涨到了如今1亿多(duō)户,小(xiǎo)微企业的数量也在高速增長(cháng)。而此前数年间,房贷业務(wù)总體(tǐ)控制较為(wèi)严格。房抵贷业務(wù)的火爆,可(kě)能(néng)和这些变化有(yǒu)一定关系。

他(tā)说,还可(kě)以从信息不对称的角度来理(lǐ)解。由于各家银行的利率不相一致,使得贷款中介有(yǒu)一定的市场基础,这也成為(wèi)贷款中介的宣传点。“比如说為(wèi)什么你不从银行贷款,而是来找我们贷款中介,因為(wèi)我们贷款中介可(kě)以拿(ná)到,你作為(wèi)借款人个人在银行是拿(ná)不到贷款的。其实他(tā)们没有(yǒu)什么特殊渠道,我也不知道他(tā)们还会有(yǒu)什么渠道。”

这位负责人也表达了他(tā)对贷款中介的态度,“实际上从银行管理(lǐ)的角度,我们不希望有(yǒu)这些机构,更希望客户自身来申请贷款。近年尤其是资产荒背景下,贷款价格都较低,尤其对于优质客户的贷款价格更低。”

他(tā)进一步提示,从人民(mín)银行公布的数据看,住户部门中長(cháng)期贷款除了房贷的部分(fēn),增量最大的就是房抵贷,即个人经营性贷款。“房贷今年增量很(hěn)艰难,但个人经营性的贷款增量依然较快。”

“你就不要相信,这里面鱼龙混杂!我觉得银行业不会和贷款中介合作。”这位负责人提醒大家,接到贷款中介的電(diàn)话不要轻易相信。

不过另有(yǒu)银行信贷经理(lǐ)告诉记者,由于贷款投放指标不断要求增量,这也使得有(yǒu)信贷经理(lǐ)可(kě)能(néng)与中介合作。“因為(wèi)不断要有(yǒu)增量,上升到一定程度就越来越困难。”

这位信贷经理(lǐ)也告诉记者,只要客户符合放款资质,都可(kě)以申请。贷款中介所称自己有(yǒu)特殊渠道,其实是营销噱头。“除非客户自身资质很(hěn)差,才会寻求第三方的包装。这就有(yǒu)问题了。”他(tā)说,如果客户资质没问题,不用(yòng)通过中介再倒一手。

他(tā)还说,作為(wèi)银行从业人员,他(tā)也经常接到这种营销電(diàn)话,直接就挂掉了。

一位银行信用(yòng)卡部资深人士也告诉记者,这类中介也可(kě)能(néng)是帮助银行信用(yòng)卡业務(wù)经理(lǐ)拉客,最终通过信用(yòng)卡批款,因此,在信用(yòng)卡强力营销机制下,中介现象可(kě)能(néng)发生。这位资深人士还指出,这类中介若主要是做抵押贷,一般是和担保公司合作,贷款中介帮助借款人做一定的财務(wù)包装,从而最终帮客户拿(ná)到抵押贷款。期间向借款人收取一定的中间费用(yòng)。他(tā)还分(fēn)析,如果担保公司出面的,一般情况下,90%以上的概率可(kě)拿(ná)到贷款,因為(wèi)风险在担保公司一方。

来源:每日经济新(xīn)闻/张寿林

相关热词搜索:房贷转经营贷